Ceny nieruchomości rosną, więc zaciągamy też coraz wyższe zobowiązania kredytowe, aby kupić nieruchomość. Eksperci Gold Finance sprawdzili jak kształtują się wypłacane kwoty kredytów hipotecznych w Warszawie w porównaniu do pozostałych miast w Polsce.

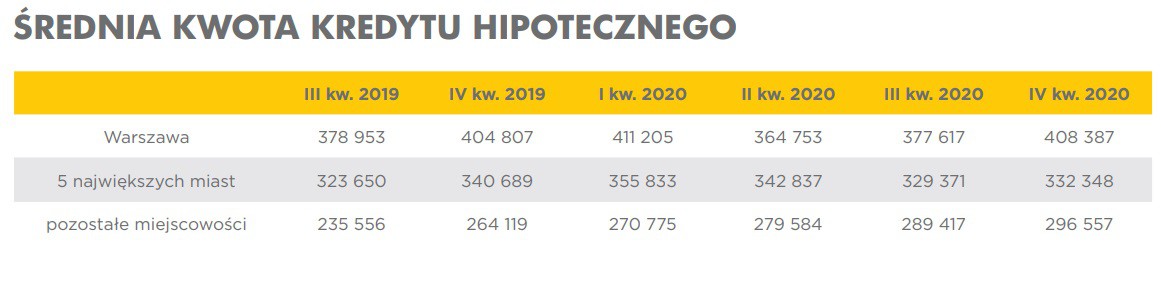

Według raportu Barometr Metrohouse i Gold Finance IV kw. 2021 r. ceny mieszkań na rynku wtórnym w zależności od miasta wzrosły od 4 nawet do 15 proc. w skali roku. Droższe zakupy oznaczają potrzebę zaciągania coraz większych kredytów. Bardzo dobrze widać to w przypadku Warszawy. W IV kw. 2020 r. wzrost ten wyniósł ponad 30 tys. Średni kredyt realizowany przy pomocy ekspertów kredytowych Gold Finance miał wartość 408 tys. zł. W grupie największych miast, bez uwzględnienia Warszawy, widoczny jest również wzrost, choć już nie tak duży jak w stolicy. Przeciętny kredyt ma wartość 332 tys. zł, czyli 3 tysiące więcej niż w poprzednim kwartale. Także poza głównymi rynkami nieruchomości zaciągamy coraz wyższe zobowiązania kredytowe – średnio 296 tys. zł (poprzednio 289 tys. zł).

Fot. Metrohouse, Gold Finance

Fot. Metrohouse, Gold Finance

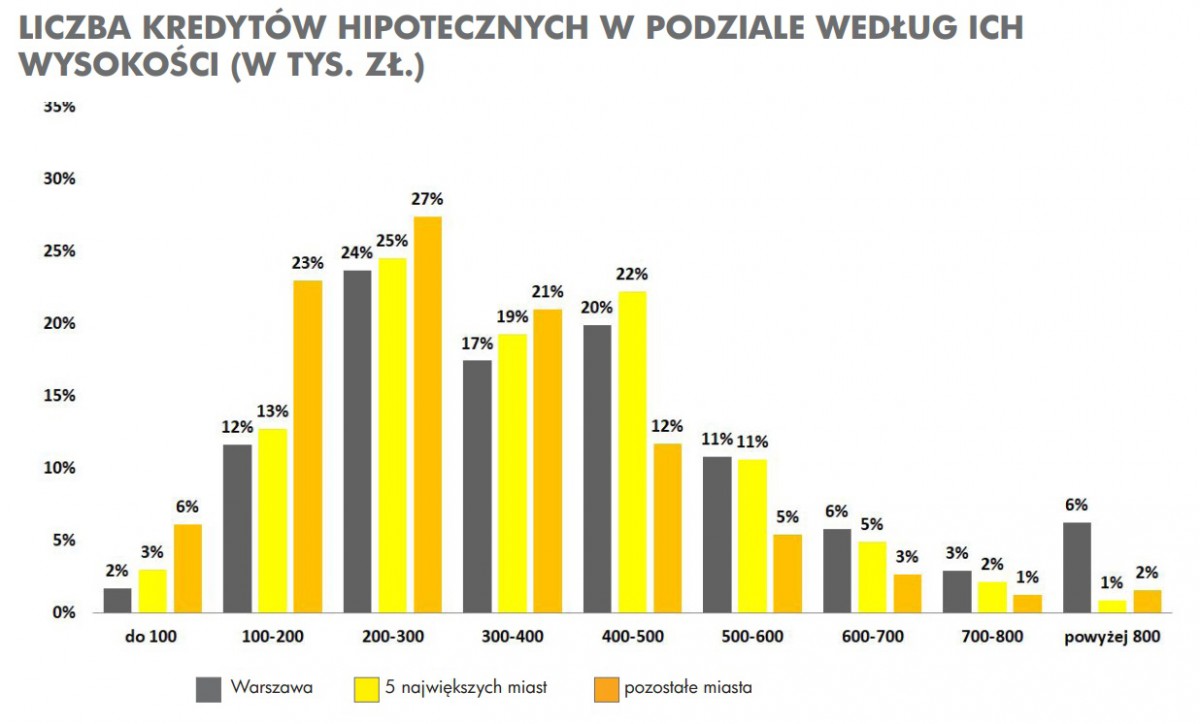

Jednocześnie w stolicy następuje spadek odsetka udzielanych kredytów w kwocie do 200 tys. zł (14 proc. vs. 20 proc. w III kw. 2020 r.), przy jednoczesnym zwiększeniu poziomu kredytów o wartości powyżej 800 tys. zł (8 proc. vs. 4 proc. w III kw. 2020 r.). Najwięcej, bo 61 proc. kredytów w stolicy dotyczy wolumenu między 200 a 500 tys. zł. W pozostałych największych miastach w ww. przedziale znajduje się 66 proc. wypłacanych kredytów, jednak tylko 1 proc. dotyczy największych zobowiązań – powyżej 800 tys. zł. Natomiast w mniejszych lokalizacjach, w których działają eksperci Gold Finance, połowa kredytów hipotecznych mieści się w przedziale od 100 do 200 tys. zł. Kredyty powyżej 600 tys. zł należą tu do rzadkości i występowały jedynie w 6 proc. przypadków.

Fot. Metrohouse, Gold Finance

Fot. Metrohouse, Gold Finance

Sytuacja wygląda dość stabilnie jeśli chodzi o zdolność kredytową liczoną dla potencjalnych kredytobiorców. Przykładowo, w przypadku rodziny 2+2 o dochodach 8000 zł netto banki średnio pożyczą na zakup nieruchomości 696 000 zł. Jest to jedynie o 7 tys. zł mniej niż przed kwartałem. Jeśli wnioskodawcą jest para bez dzieci kwota możliwego do zaciągnięcia kredytu wzrośnie do poziomu 873 000 zł (4 tys. zł mniej). Singiel zarabiający 5000 zł netto może pozwolić sobie na 549 000 zł kredytu, czyli nieznacznie więcej niż przed kwartałem (dokładnie o 2 tys. zł).

Komentarz: Ewa Kozłowska, dyrektor produktu Kredyty Hipoteczne w Gold Finance

Banki z dobrym nastrojem rozpoczęły I kwartał dokonując pozytywnych dla klientów zmian w swoich politykach kredytowych oraz utrzymując nadal atrakcyjną cenę kredytu. Niektóre banki zmniejszyły nawet wymagany wkład własny pod warunkiem zabezpieczenia się na określonej nieruchomości w dopuszczonej przez bank lokalizacji. Z uwagi na fakt, że analitycy bankowi – po roku obecności pandemii – są w stanie precyzyjnie oszacować historyczny stabilny dochód klienta nawet w branżach „zagrożonych”, banki nie wprowadzają już restrykcyjnego podejścia w stosunku do wszystkich klientów, tylko oceniają każdą sytuację indywidualnie. Dostępność kredytów hipotecznych i ich różnorodność ofertowa wpływają korzystanie na decyzje klientów do zaciągania nowych zobowiązań, często z przeznaczeniem na większe i droższe nieruchomości.

Fot. Metrohouse, Gold FinanceJednocześnie w stolicy następuje spadek odsetka udzielanych kredytów w kwocie do 200 tys. zł (14 proc. vs. 20 proc. w III kw. 2020 r.), przy jednoczesnym zwiększeniu poziomu kredytów o wartości powyżej 800 tys. zł (8 proc. vs. 4 proc. w III kw. 2020 r.). Najwięcej, bo 61 proc. kredytów w stolicy dotyczy wolumenu między 200 a 500 tys. zł. W pozostałych największych miastach w ww. przedziale znajduje się 66 proc. wypłacanych kredytów, jednak tylko 1 proc. dotyczy największych zobowiązań – powyżej 800 tys. zł. Natomiast w mniejszych lokalizacjach, w których działają eksperci Gold Finance, połowa kredytów hipotecznych mieści się w przedziale od 100 do 200 tys. zł. Kredyty powyżej 600 tys. zł należą tu do rzadkości i występowały jedynie w 6 proc. przypadków.

Fot. Metrohouse, Gold FinanceSytuacja wygląda dość stabilnie jeśli chodzi o zdolność kredytową liczoną dla potencjalnych kredytobiorców. Przykładowo, w przypadku rodziny 2+2 o dochodach 8000 zł netto banki średnio pożyczą na zakup nieruchomości 696 000 zł. Jest to jedynie o 7 tys. zł mniej niż przed kwartałem. Jeśli wnioskodawcą jest para bez dzieci kwota możliwego do zaciągnięcia kredytu wzrośnie do poziomu 873 000 zł (4 tys. zł mniej). Singiel zarabiający 5000 zł netto może pozwolić sobie na 549 000 zł kredytu, czyli nieznacznie więcej niż przed kwartałem (dokładnie o 2 tys. zł).

REKLAMA:

Komentarz: Ewa Kozłowska, dyrektor produktu Kredyty Hipoteczne w Gold Finance

Banki z dobrym nastrojem rozpoczęły I kwartał dokonując pozytywnych dla klientów zmian w swoich politykach kredytowych oraz utrzymując nadal atrakcyjną cenę kredytu. Niektóre banki zmniejszyły nawet wymagany wkład własny pod warunkiem zabezpieczenia się na określonej nieruchomości w dopuszczonej przez bank lokalizacji. Z uwagi na fakt, że analitycy bankowi – po roku obecności pandemii – są w stanie precyzyjnie oszacować historyczny stabilny dochód klienta nawet w branżach „zagrożonych”, banki nie wprowadzają już restrykcyjnego podejścia w stosunku do wszystkich klientów, tylko oceniają każdą sytuację indywidualnie. Dostępność kredytów hipotecznych i ich różnorodność ofertowa wpływają korzystanie na decyzje klientów do zaciągania nowych zobowiązań, często z przeznaczeniem na większe i droższe nieruchomości.

REKLAMA:

REKLAMA:

Źródło: Metrohouse, Gold Finance