Zakończony 1 stycznia 2013 roku rządowy program dopłat do kredytów hipotecznych Rodzina na Swoim rozpoczął się w 2007 roku i gwarantował przez okres ośmiu lat mniejsze raty kredytowe swoim beneficjentom. Andrzej Prajsnar z portalu RynekPierwotny.com zastanawia się, czy osoby, które już za kilkanaście miesięcy otrzymają ostatnią transzę rządowej pomocy, mogą spodziewać się znacznego wzrostu raty kredytowej.

Nawet 40% - 50% większa rata

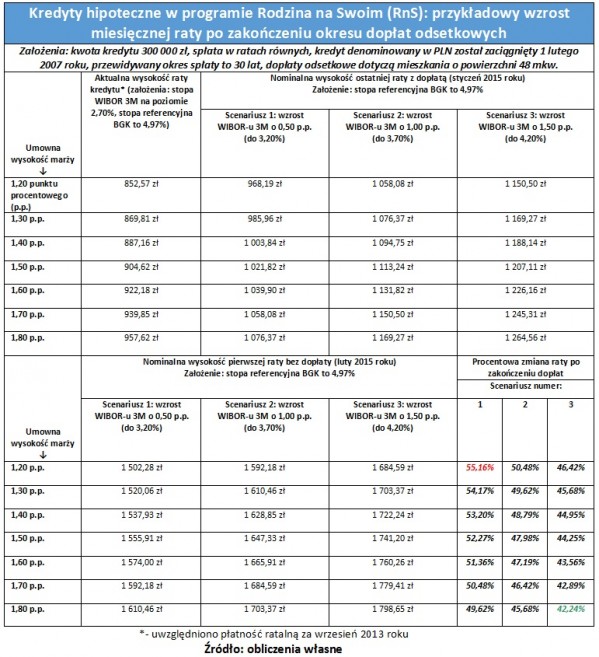

Do aktualizacji oprocentowania kredytów hipotecznych służy stopa WIBOR 3M, która w chwili obecnej jest rekordowo niska (waha się na poziomie 2,70%). Biorąc pod uwagę spodziewane podwyżki stóp procentowych NBP, można także sądzić, że i WIBOR 3M się podniesie. Aspekt ten został także uwzględniony w ramach analizy.Poza tym przyjęliśmy trzy ewentualne scenariusze zmian WIBOR-u 3M:

• wzrost o 0,50 punktu procentowego do stycznia 2015 roku ;• wzrost o 1,00 punkt procentowy do stycznia 2015 roku;

• wzrost o 1,50 punktu procentowego do stycznia 2015 roku.

REKLAMA:

- To w 2015 roku, osoby, które zaciągnęły preferencyjny kredyt w lutym 2007 roku, będą musiały zmierzyć się ze skutkami zakończenia dopłat – mówi Andrzej Prajsnar z portalu RynekPierwotny.com. Przeprowadzona kalkulacja wskazuje, że rata kredytu bez rządowego wsparcia wzrośnie o 42% – 55% (nie uwzględniając inflacji). Warto także zwrócić uwagę na kwotowy wzrost comiesięcznych obciążeń kredytowych, którego poziom (534,90 zł) jest taki sam dla każdego wariantu marży a także oczekiwanej stopy WIBOR 3M. - Wyznaczone stopy wzrostu raty nie są w żadnej mierze uzależnione od wysokości kredytu a także salda aktualnego zadłużenia. Jest to ważne, bowiem zaprezentowane wyliczenia można odnieść do własnej sytuacji – podkreśla Andrzej Prajsnar z portalu RynekPierwotny.com.

Faktyczna zdolność kredytowa zweryfikowana

Ochroną przed ewentualnymi trudnościami w spłacie rat kredytu z RnS było ocenianie faktycznej zdolności kredytowej w oparciu właśnie o pełne raty. Mimo to, wydaje się że zakończenie rządowych dopłat może okazać się faktycznie istotnym obciążeniem budżetów poszczególnych gospodarstw domowych. Na przestrzeni ostatnich lat realna zdolność kredytowa wielu rodzin mogła uleć dramatycznemu pogorszeniu ze względu na chwiejną sytuację gospodarczą w Polsce – podsumowuje Andrzej Prajsnar z portalu RynekPierwotny.com.REKLAMA:

REKLAMA:

Źródło: Rynek Pierwotny