Jak wynika z jesiennej edycji raportu firmy badawczej Spectis zatytułowanego „Rynek budowlany w Polsce 2022-2029”, dzięki dobrym wynikom budownictwa odnotowanym w pierwszym półroczu, prognozy na cały 2022 r. pozostają umiarkowanie optymistyczne, szczególnie biorąc pod uwagę trudne okoliczności rynkowe. Analitycy Spectis oczekują, że realny wzrost wartości rynku sięgnie 1% dla pełnej zbiorowości oraz 2% dla większych firm budowlanych, tj. zatrudniających powyżej 9 pracowników. Jeśli chodzi o 2023 r., prognozy dla budownictwa optymizmem już nie napawają.

Fot. Spectis

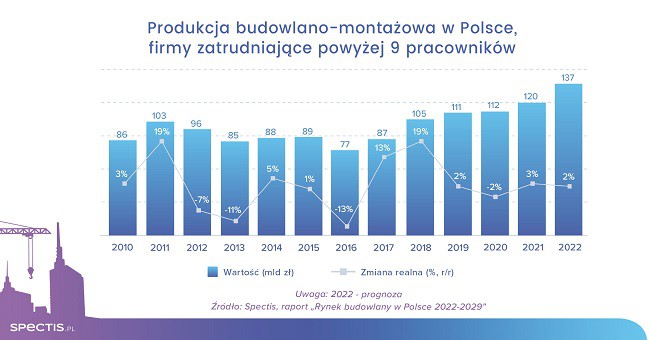

Fot. SpectisW pierwszym półroczu 2022 r. sektor budowlany zdołał wypracować sobie znaczący bufor, dzięki czemu cały rok powinien zakończyć się realnym wzrostem wartości rynku o ok. 2%. Jednak zauważalny już proces wyhamowania aktywności budowlanej znajdzie swoje odzwierciedlanie w ujemnej dynamice rynku budowlanego w 2023 r., na co największy wpływ będzie miała dekoniunktura w budownictwie mieszkaniowym, którą do pewnego stopnia równoważyć będzie stabilna sytuacja w budownictwie niemieszkaniowym. Natomiast jeśli chodzi o budownictwo inżynieryjne, firmy budowlane wiążą bardzo duże nadzieje z nową pulą środków unijnych, jednak ich wpływ na wolumen inwestycji zauważalny będzie z wyraźnym opóźnieniem. Co więcej, szybko rosnące ceny usług budowlanych i materiałów spowodują wstrzymanie części inwestycji celem pozyskania dodatkowego finansowania.

Dotkliwa korekta w budownictwie mieszkaniowym

W 2022 r. budownictwo mieszkaniowe odnotuje dwucyfrową korektę, zarówno w obszarze pozwoleń budowlanych jak i inwestycji rozpoczętych. Malejąca liczba rozpoczynanych inwestycji przełoży się na znaczące spadki produkcji budowlanej w latach 2023-2024. Głównymi przesłankami stojącymi za trwającym już spowolnieniem aktywności inwestycyjnej są: efekt wysokiej bazy porównawczej, rekordowo wysokie ceny materiałów budowlanych i robocizny oraz seria podwyżek stóp procentowych, powodująca m.in. erozję rynku kredytów mieszkaniowych.Mimo, iż napływ uchodźców z Ukrainy generuje dodatkowy popyt na mieszkania, na razie głównie na wynajem, podwyżki stóp procentowych spowodowały znaczący spadek zainteresowania zakupem mieszkań ze strony klientów indywidualnych. W rezultacie deweloperzy coraz częściej zwracają się ku rynkowi PRS, czy to poprzez sprzedaż pakietów mieszkań funduszom specjalizującym się w najmie instytucjonalnym, czy też poprzez inwestycje we własne platformy najmu instytucjonalnego.

Przejściowy spadek w budownictwie inżynieryjnym

Spowolnienie gospodarcze oraz rosnące koszty budowy przyczynią się do wcześniejszego wyhamowania koniunktury w sektorze inżynieryjnym. Spadki mogą pojawić się już w 2023 r. Głównym powodem korekty będzie okres przejścia pomiędzy dwoma 7-letnimi budżetami unijnymi skutkujący mniejszą liczbą realizowanych inwestycji. W obszarze zamówień publicznych na roboty budowlane zauważalna jest obecnie luka jeśli chodzi o duże inwestycje infrastrukturalne, szczególnie w branży budownictwa kolejowego. Dużo lepiej radzi sobie segment mniejszych inwestycji inżynieryjnych, głównie samorządowych.Po przejściowym spowolnieniu, w kolejnych latach istotnym elementem pobudzania wzrostu gospodarczego powinny być inwestycje publiczne, finansowane przez unijny Instrument na rzecz Odbudowy i Zwiększenia Odporności oraz budżet unijny na lata 2021-2027. Analitycy Spectis oczekują, iż pomimo dotychczasowych trudności i opóźnień, w trakcie 2023 r. większość środków zostanie uruchomiona.

REKLAMA:

Stabilny rózwój budownictwa niemieszkaniowego

Ze wszystkich trzech głównych sektorów budownictwa perspektywy na 2023 r. najsolidniej prezentują się w przypadku budownictwa niemieszkaniowego. Na koniec 2021 r. odnotowano blisko 60% wzrost nowoczesnej powierzchni komercyjnej w fazie budowy. Kontynuacja wzrostów wystąpiła także w I półroczu 2022 r. (zwyżka o 10% r/r). Rok 2021 był również udany pod względem powierzchni pozwoleń na budynki niemieszkaniowe - wzrost wyniósł blisko 30% r/r. Wysoki wolument pozwoleń budowlanych utrzymał się także w I poł. 2022 r.W najbliższych latach największym segmentem sektora niemieszkaniowego pozostanie budownictwo przemysłowo-magazynowe, którego udział w niemieszkaniowej produkcji budowlanej sięgnie rekordowe 45%. Segment ten jest jednym z głównych wygranych okresu pandemii covid-19, przede wszystkim z powodu gwałtownego wzrostu rynku e-commerce.

Wojna na Ukrainie również nie powinna zaszkodzić temu segmentowi. W ujęciu długoterminowym dalszy rozwój segmentu przemysłowo-magazynowego może być wspierany przez rosnące zaufanie inwestorów do polskiej gospodarki, stabilny wzrost gospodarczy, rozwój sektora przetwórstwa przemysłowego, poprawiajacy się stan infrastruktury drogowej oraz dalszy wzrost rynku e-commerce.

REKLAMA:

REKLAMA:

Źródło: Spectis