Im dłużej spłacamy kredyt, tym podwyżki rat są dla nas mniej dotkliwe. Wszystko dlatego, że zdążyliśmy już część kredytu spłacić. Wiele zależy też od tego na jak długo się zadłużaliśmy – im dłużej, tym mocniej odczuwamy dotychczasowy wzrost oprocentowania.

Powszechnie mówi się o tym, że podwyżki stóp procentowych spowodowały około dwukrotny wzrost rat złotowych kredytów mieszkaniowych o zmiennym oprocentowaniu. Jest to prawdopodobne w przypadku osób, które dość niedawno zadłużyły się i do tego zaciągnęły kredyt na lat 30 lub dłużej. Jeśli jednak kredyt zaciągnęliśmy lata temu lub mamy dług, którego planowaliśmy pozbyć się szybciej – w kilka czy kilkanaście lat, to nasza rata co prawda także wzrosła, ale wzrost ten powinien być nawet kilka razy mniej dotkliwy.

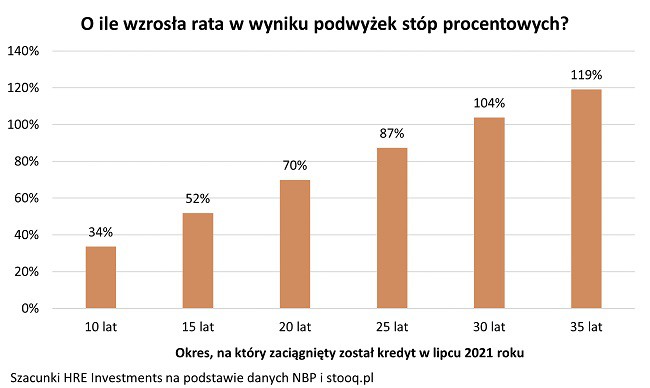

Przykład? Załóżmy, że jeszcze przed podwyżkami stóp procentowych – w lipcu 2021 roku – zaciągnęliśmy kredyt na kwotę 300 tysięcy złotych. Jeśli dług taki zaciągnęliśmy na 35 lat, to nasza pierwotna rata z poziomu trochę ponad 1,1 tys. zł (z tego większość to były odsetki) wzrosłaby do prawie 2,5 tys. zł. W takim układzie podwyżki stóp procentowych skutkowałyby ponad dwukrotnym wzrostem raty (o 119%).

Gdybyśmy jednak zadłużyli się na znacznie krócej, bo na 10 lat, to nasza rata wzrosła w ciągu roku z niecałych 2,9 tys. złotych (w tym 1/4 to były odsetki) do trochę ponad 3,8 tys. zł. Wzrost raty byłby więc mniej więcej na poziomie 1/3.

Fot. HRE Investments

Fot. HRE Investments

Fot. HRE Investments

Fot. HRE Investments

Odsetki urosły w sposób bezprecedensowy

Powód jest prosty – wyższe oprocentowanie skutkuje szybkim wzrostem odsetek płaconych bankowi. Jeśli więc na początku podwyżek stóp procentowych sporą częścią spłacanych przez nas rat były odsetki, to tym mocniej odczuwamy podwyżki wynikające z gwałtownego wzrostu oprocentowania.REKLAMA:

Przykład? Załóżmy, że jeszcze przed podwyżkami stóp procentowych – w lipcu 2021 roku – zaciągnęliśmy kredyt na kwotę 300 tysięcy złotych. Jeśli dług taki zaciągnęliśmy na 35 lat, to nasza pierwotna rata z poziomu trochę ponad 1,1 tys. zł (z tego większość to były odsetki) wzrosłaby do prawie 2,5 tys. zł. W takim układzie podwyżki stóp procentowych skutkowałyby ponad dwukrotnym wzrostem raty (o 119%).

Gdybyśmy jednak zadłużyli się na znacznie krócej, bo na 10 lat, to nasza rata wzrosła w ciągu roku z niecałych 2,9 tys. złotych (w tym 1/4 to były odsetki) do trochę ponad 3,8 tys. zł. Wzrost raty byłby więc mniej więcej na poziomie 1/3.

Fot. HRE InvestmentsWieloletnim kredytobiorcom podwyżki stóp nie są aż takie straszne

Jest jeszcze co najmniej drugi ważny czynnik, który wpływa na to jak mocno odczuwamy dziś rosnące oprocentowanie złotowych kredytów mieszkaniowych. Chodzi o to jak długo spłacamy już kredyt, a więc de facto też jak dużą część kredytu udało nam się już spłacić. W praktyce wygląda to tak, że jeśli ktoś zaciągnął 25-letni kredyt na kwotę 300 tys. złotych niedawno - w lipcu 2021, to jego rata w efekcie ostatnich podwyżek stóp procentowych mogła wzrosnąć o 87%. Jeśli jednak taki dług zaciągnęliśmy w 2005 roku, to w ciągu ostatniego roku rata kredytu wzrosła znacznie mniej, bo o 30%.Fot. HRE InvestmentsPrzy rekordowo niskich stopach szybciej oddawaliśmy kapitał

Osoby, które zaciągały kredyt co najmniej dekadę temu oraz te, które w międzyczasie nadpłacały kredyt również mogły już w przeszłości doświadczyć rat wyższych niż te, których dziś banki od nich wymagają. Na korzyść osób, które kredyty mają już od lat działa też mechanizm w myśl którego w okresie niskich stóp procentowych posiadacze złotowych kredytów mieszkaniowych szybciej spłacali pożyczony kapitał i mają dziś do oddania mniej niż wynikało z pierwotnych harmonogramów.REKLAMA:

REKLAMA:

Źródło: HRE Investments