Polacy biorą kredyt hipoteczny po 30 roku życia i spłacają go przez 20–30 lat. Najczęściej pożyczamy między 100 a 300 tys. zł – wynika z raportu Oferteo.pl. Zapotrzebowanie na nowe mieszkania w Polsce stale rośnie, co w konsekwencji powoduje wzrost cen na rynku. Wiele osób jest zmuszonych wejść w samodzielne życie z kredytem na wiele lat.

Fot. Oferteo.pl

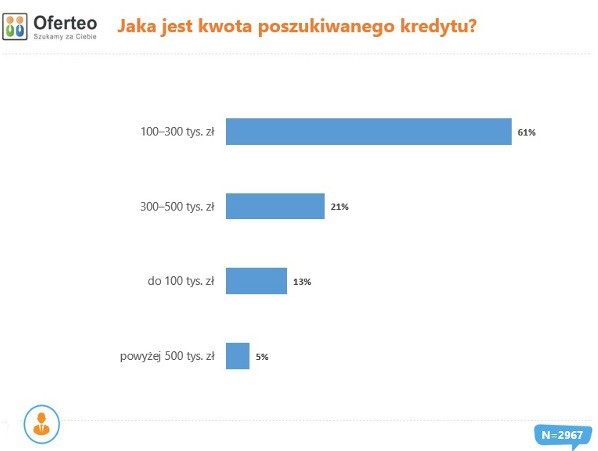

Fot. Oferteo.plNajczęściej pożyczamy od 100 do 300 tys. zł

Według danych Oferteo.pl, największego polskiego serwisu łączącego poszukujących usług z ich dostawcami, średnia wysokość kredytu hipotecznego w Polsce mieści się w przedziale między 100 a 300 tys. zł. Na taką kwotę zadłużyło się aż 61% biorących kredyt w ciągu ostatniego roku. Większe sumy, od 300 do nawet 500 tys. zł pożyczał co piąty badany, a powyżej pół miliona już bardzo wąska grupa 5% ankietowanych. 13% inwestorów potrzebowało do 100 tys. zł.

Badania pokazują, że prawie połowa kredytobiorców dysponowała wkładem własnym mniejszym niż 10% kosztów inwestycji. 32% badanych było w stanie samodzielnie sfinansować od 10 do 20%, a tylko co piąty ankietowany mógł pozwolić sobie na pokrycie ponad 20% kosztów. Są to interesujące dane, biorąc pod uwagę wytyczne Komisji Nadzoru Finansowego z 2018 roku, według których banki mogą udzielać kredytów hipotecznych pod warunkiem wniesienia przez kredytobiorcę co najmniej 20% wkładu własnego. Mimo to w wielu placówkach nadal dostępne są kredyty przy 10% wkładzie własnym z dodatkowym ubezpieczeniem kwoty, której brakuje do osiągnięcia 20% pułapu. Pewnym ułatwieniem jest również fakt, że wkład własny niekoniecznie musi być gotówką. Może być to także inna nieruchomość, działka lub koszty, które już zostały poniesione w związku z budową domu lub kupnem mieszkania.

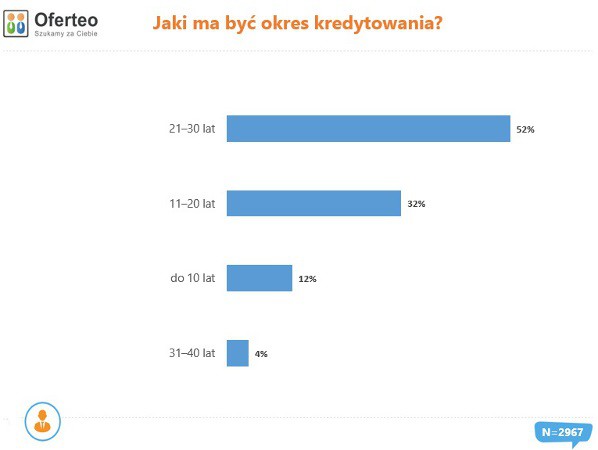

Kredyt na lata

To, jak duże kwoty Polacy są zmuszeni pożyczać z banków, powoduje, że spłata kredytu musi zostać rozłożona na bardzo długi czas. Najczęściej, bo w 52% przypadków, jest to okres od 21 do 30 lat, a 32% badanych zadłuża się na 11–20 lat. Okres spłaty trwający od 31 do 40 lat wybierało 4% kredytobiorców, a spłacić kredyt w czasie krótszym niż 10 lat zobowiązało się jedynie 12% z nich.

– Kredyt hipoteczny zaciągany na długie lata to dla wielu osób jedna z najpoważniejszych decyzji w życiu. Sam proces weryfikacji i podejmowania przez bank decyzji o przyznaniu pożyczki może trwać tygodniami. Warto odpowiednio przygotować się do tego przedsięwzięcia, a przede wszystkim przeanalizować oferty jak największej liczby banków. Pomocna może okazać się również konsultacja z doradcą finansowym oraz serwisy internetowe umożliwiające bezpośrednie porównanie dostępnych ofert – radzi Karol Grygiel z zarządu serwisu Oferteo.pl.

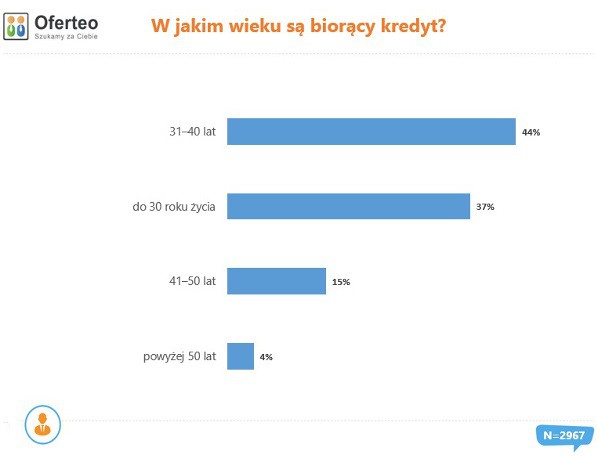

Kredyt już po trzydziestce

Poważną decyzję o zaciągnięciu kredytu na własną nieruchomość podejmujemy zwykle (w 44% przypadków) od 31 do 40 roku życia. To okres w życiu, w którym wiele osób kończy edukację, znajduje stałą pracę i zakłada rodzinę. Nawet wcześniej, bo jeszcze przed trzydziestką zadłuża się 37% Polaków. Po 40 roku życia na taki krok decyduje się 19% badanych.

REKLAMA:

Ceny mieszkań coraz wyższe

Konieczność zadłużenia się wynika w dużej mierze z cen na rynku mieszkań. Jak pokazują badania Oferteo.pl, niemal ¾ Polaków, którzy wzięli kredyt hipoteczny w ciągu ostatniego roku, potrzebowało pieniędzy na zakup mieszkania. Co piąty ankietowany przeznaczył środki na budowę domu, a 3% – na kupno działki budowlanej.Widoczne jest więc bardzo duże zapotrzebowanie na rynku mieszkaniowym. Popyt, który kilkukrotnie przewyższa podaż, sprawia, że w miastach mnożą się kolejne bloki, a ceny nieruchomości rosną jak nigdy dotąd. W ciągu ostatniego roku wzrost ten wynosił w Polsce średnio 8,1%1. Najszybciej ceny idą w górę w województwie dolnośląskim, śląskim i małopolskim.

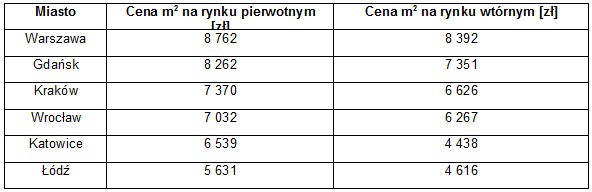

Ceny mieszkań zależą od wielu czynników. Liczy się przede wszystkim lokalizacja, rozmiar, standard oraz to, czy mieszkanie pochodzi z rynku pierwotnego, czy wtórnego. Za metr kwadratowy mieszkania w Warszawie trzeba dziś zapłacić średnio 8 762 zł na rynku pierwotnym i 8 392 zł na rynku wtórnym. W Gdańsku ceny te wynoszą odpowiednio 8 262 zł i 7 351 zł, a w Krakowie 7 370 zł i 6 626 zł. Stosunkowo tanie mieszkania znaleźć można w Katowicach i Łodzi, zwłaszcza na rynku wtórnym1.

Metodologia badania

Przedstawione dane pochodzą z analizy prawie 3 000 zapytań ofertowych zamieszczonych w serwisie Oferteo.pl od października 2018 roku do października 2019 roku, przez podmioty poszukujące kredytu hipotecznego.---------------------------------------------------------------

1 Dane pochodzące z Głównego Urzędu Statystycznego

REKLAMA:

REKLAMA:

Źródło: Oferteo.pl