Styczeń przyniesie kolejną z rzędu podwyżkę stóp procentowych – przewidują ekonomiści. To znaczy, że raty kredytów pójdą w górę jeszcze mocniej, a lokaty mogą być trochę lepiej oprocentowane. Jeśli wierzyć prognozom, to większość zmian już za nami.

To, że w styczniu stopy procentowe pójdą znowu w górę jest niemal pewne. Niemal pewne jest też, że ruch w górę będzie o co najmniej 0,5 pkt. proc. Możliwa jest też solidniejsza podwyżka. Takie oczekiwania rozbudziła decyzja o bardzo mocnym wzroście cen energii elektrycznej (24%) i gazu (54%) wykorzystywanych przez gospodarstwa domowe. Zamiana ta wyraźnie wpłynęła na prognozy inflacji w Polsce, a co za tym idzie też na przewidywania odnośnie poziomu stóp procentowych. Jest to o tyle ważne, że od poziomu stóp zależy oprocentowanie złotowych kredytów, ale też to jakie depozyty banki nam proponują.

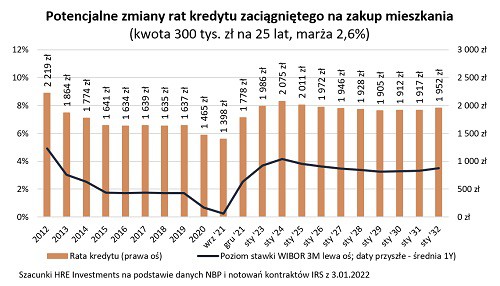

Całą lawinę rozpoczął wzrost stopy referencyjnej NBP z poziomu 0,1% we wrześniu do 1,75% w grudniu. Jeszcze mocniej w tym czasie wzrosły notowania WIBOR-u, co znaczy, że banki są już pewne kolejnych podwyżek stóp. WIBOR w popularnej wersji trzymiesięcznej (częsty składnik oprocentowania kredytów hipotecznych) wzrósł z poziomu 0,24% we wrześniu do 2,54% na koniec 2021 roku.

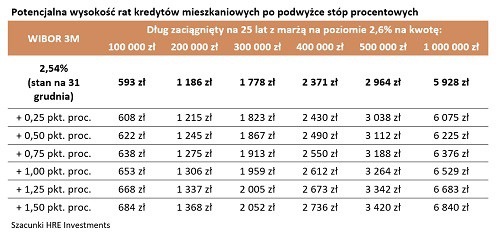

Potencjalna wysokość rat kredytów mieszkaniowych po podwyżce stóp procentowych

Fot. HRE Investments

Fot. HRE Investments

Mało kto ma jednak taki przeciętny kredyt, bo jest to dług na około 190 tys. złotych, do którego spłaty zostało 18 lat. Warto więc rozważyć jeszcze jeden przykład. Załóżmy, że ktoś zadłużył się niedawno na 25 lat i 300 tys. złotych. We wrześniu taki kredytobiorca cieszył się oprocentowaniem na poziomie 2,85%. Niestety nawet dziś w skrzynce pocztowej może on znaleźć list informujący, że oprocentowanie jego długu wzrosło do ponad 5%. Wyjściową ratę takiego kredytu można oszacować na 1,4 tys. zł. Po uwzględnieniu przez bank podwyżek stóp procentowych rata wzrośnie do około 1,8 tys. zł.

Dla porządku należy dodać, że jeszcze nie wszystkich kredytobiorców w Polsce dotknęła podwyżka stóp procentowych. Banki aktualizują bowiem oprocentowanie długów z pewnym opóźnieniem.

Fot. HRE Investments

Fot. HRE Investments

Wspomniane zmiany mają wpływ na popyt na mieszkania w znacznie większym stopniu niż regulacje składające się na Polski Ład. Jego implementacja oznacza przecież ograniczenie dochodów „na rękę” dla osób o wyższych zarobkach.

Z drugiej jednak strony więcej powinno pojawić się w portfelach osób z dochodami na poziomie niższym od średniej krajowej. Do tego pod koniec maja dochodzi planowany start programu kredytów bez wkładu własnego, czy w dalszej perspektywie zapowiadany program bonów mieszkaniowych. Prognozy na lata 2022 - 23 przewidują ponadto bardzo dynamiczny wzrost wynagrodzeń (o ponad 8% rocznie) połączony ze wzrostem liczby osób pracujących. To jak będzie wyglądał w najbliższych miesiącach popyt na mieszkania generowany przez osoby korzystające z kredytów hipotecznych w dużym stopniu zależeć więc będzie od podejścia banków. Z jednej strony może bowiem spaść popyt ze strony najzamożniejszych rodaków, ale w ich miejsce na rynek mogą wejść kupujący celujący w tańszy segment mieszkań (tzw. popularny) – o ile realnie uzyskają taką możliwość.

WIBOR wyprzedza RPP

Rosnący pod koniec 2021 roku koszt pieniądza w Polsce spowodował, że osoby posiadające złotowy kredyt mieszkaniowy albo mają już o ¼ wyższą ratę, albo niebawem dostaną informację o takiej podwyżce. Jeszcze kilka kwartałów temu takie zmiany były spodziewane w horyzoncie 2-3 lat. W praktyce zaszły one w zaledwie 3 miesiące.REKLAMA:

Całą lawinę rozpoczął wzrost stopy referencyjnej NBP z poziomu 0,1% we wrześniu do 1,75% w grudniu. Jeszcze mocniej w tym czasie wzrosły notowania WIBOR-u, co znaczy, że banki są już pewne kolejnych podwyżek stóp. WIBOR w popularnej wersji trzymiesięcznej (częsty składnik oprocentowania kredytów hipotecznych) wzrósł z poziomu 0,24% we wrześniu do 2,54% na koniec 2021 roku.

Potencjalna wysokość rat kredytów mieszkaniowych po podwyżce stóp procentowych

Fot. HRE InvestmentsSzacunki HRE Investments

Co więcej, to wciąż nie koniec podwyżek. Aktualne prognozy sugerują bowiem, że docelowo podstawowa stopa procentowa pójdzie w górę do poziomu około 3,5 – 4%. W efekcie raty złotowych kredytów mieszkaniowych, w wyniku kolejnych podwyżek stóp procentowych (styczniowa najpewniej nie zamknie jeszcze cyku), mogą wzrosnąć o dodatkowe 10-15% względem bieżącej sytuacji. Jeśli te prognozy się sprawdzą, to jedynym pocieszeniem będzie to, że większość zmian już za nami, bo raty kredytów złotowych będą nawet o ponad 40% wyższe niż jeszcze we wrześniu 2021 roku. Tak przynajmniej sugerują aktualne prognozy rynkowe. Te w ostatnim czasie są bardzo zmienne. Wszystko tak naprawdę jest w rękach RPP przed którą ekstremalnie trudna sztuka. Gremium to musi zdusić inflację nie niszcząc wzrostu gospodarczego i bardzo dobrej sytuacji na rynku pracy.Raty w górę o kilkaset złotych

Przejdźmy jednak z tych procentów na bardziej namacalne liczby. W praktyce dotychczasowe zmiany kosztu pieniądza w Polsce oznaczają, że rata przeciętnego kredytu mieszkaniowego wzrosła z poziomu 1125 złotych miesięcznie jeszcze we wrześniu do około 1350 złotych obecnie, a docelowo ma to być około 1,5 tys. zł.Mało kto ma jednak taki przeciętny kredyt, bo jest to dług na około 190 tys. złotych, do którego spłaty zostało 18 lat. Warto więc rozważyć jeszcze jeden przykład. Załóżmy, że ktoś zadłużył się niedawno na 25 lat i 300 tys. złotych. We wrześniu taki kredytobiorca cieszył się oprocentowaniem na poziomie 2,85%. Niestety nawet dziś w skrzynce pocztowej może on znaleźć list informujący, że oprocentowanie jego długu wzrosło do ponad 5%. Wyjściową ratę takiego kredytu można oszacować na 1,4 tys. zł. Po uwzględnieniu przez bank podwyżek stóp procentowych rata wzrośnie do około 1,8 tys. zł.

Dla porządku należy dodać, że jeszcze nie wszystkich kredytobiorców w Polsce dotknęła podwyżka stóp procentowych. Banki aktualizują bowiem oprocentowanie długów z pewnym opóźnieniem.

Fot. HRE Investments150 tysięcy zdolności kredytowej wyparowało

Wyższe stopy procentowe powodują, że rodacy mogą mniej pożyczyć w ramach kredytów mieszkaniowych. Dzieje się tak dlatego, że przy wyższych stopach procentowych w górę idzie oprocentowanie kredytu, a im droższy dług, tym mniej przy konkretnych zarobkach możemy pożyczyć. Już po dotychczasowych decyzjach przykładowa trzyosobowa rodzina, w której obie osoby pracują i każda przynosi do domu po średniej krajowej straciła około 150 tys. złotych zdolności kredytowej. Jeszcze we wrześniu familia taka mogła pożyczyć na zakup mieszkania około 700 tys. złotych.Wspomniane zmiany mają wpływ na popyt na mieszkania w znacznie większym stopniu niż regulacje składające się na Polski Ład. Jego implementacja oznacza przecież ograniczenie dochodów „na rękę” dla osób o wyższych zarobkach.

Z drugiej jednak strony więcej powinno pojawić się w portfelach osób z dochodami na poziomie niższym od średniej krajowej. Do tego pod koniec maja dochodzi planowany start programu kredytów bez wkładu własnego, czy w dalszej perspektywie zapowiadany program bonów mieszkaniowych. Prognozy na lata 2022 - 23 przewidują ponadto bardzo dynamiczny wzrost wynagrodzeń (o ponad 8% rocznie) połączony ze wzrostem liczby osób pracujących. To jak będzie wyglądał w najbliższych miesiącach popyt na mieszkania generowany przez osoby korzystające z kredytów hipotecznych w dużym stopniu zależeć więc będzie od podejścia banków. Z jednej strony może bowiem spaść popyt ze strony najzamożniejszych rodaków, ale w ich miejsce na rynek mogą wejść kupujący celujący w tańszy segment mieszkań (tzw. popularny) – o ile realnie uzyskają taką możliwość.

Wielki powrót procentu do banków

Wyższe stopy procentowe oznaczają jednak nie tyko wyższe oprocentowanie kredytów, ale też delikatny powiew normalności w ofertach bankowych lokat. Ordynowane nam podwyżki stóp procentowych oznaczają, że już niedługo w większości banków oprocentowanie lokat przestaniemy liczyć w promilach. Co prawda zmiany trochę potrwają, ale już dziś oferty dające 1-2% przestają być obarczane drakońskimi limitami.REKLAMA:

REKLAMA:

Źródło: HRE Investments