Brak kapitału obrotowego bywa problemem nie tylko dla najmniejszych firm. Wydłużanie terminów płatności przez kontrahentów, a także nieregularny napływ należności handlowych, powodują problemy ze sfinansowaniem bieżącej działalności. Najprostszym sposobem na poprawienie płynności firmy może być linia kredytowa. Co ważne, z rozwiązania tego mogą korzystać nawet mikroprzedsiębiorstwa – pisze Andrzej Prajsnar z portalu RynekPierwotny.com.

Linia kredytowa to nie kredyt obrotowy

Bardzo często utożsamia się linię kredytową z kredytem obrotowym. Tymczasem eksperci firmy Conse Doradcy Finansowi zwracają uwagę, że obydwie formy funkcjonują zupełnie inaczej. – Najistotniejsza jest różnica w wykorzystaniu limitu gotówkowego. W przypadku linii kredytowej jest on odnawialny, a klient ma możliwość samodzielnego kształtowania harmonogramu spłaty. Firma może więc, korzystając z linii kredytowej, zwracać jedynie wymaganą kwotę minimalną, a zatem odsetki, które są naliczane od miesięcznego salda zadłużenia. Co ciekawe, sposób ustalania kosztów odsetkowych pozwala na korzystanie w zasadzie z darmowego kapitału. Nie trzeba płacić odsetek, w przypadku gdy zwrot pożyczonej sumy nastąpił przed końcem miesięcznego okresu rozliczeniowego. Te przywileje nie są natomiast dostępne dla tych, którzy korzystają z nieodnawialnego kredytu obrotowego. Przy czym warto jeszcze podkreślić, że umowa w przypadku linii kredytowej obowiązuje na kolejne 12 miesięcy, zaś dla kredytu obrotowego kilka lat – wyjaśnia Andrzej Brudzyński z Conse Doradcy Finansowi.Banki zazwyczaj oferują przedłużenie rocznej umowy linii kredytowej na okres kolejnych dwunastu miesięcy. To rozwiązanie jest jednak dostępne wyłącznie dla tych klientów, którym udało się uregulować wszystkie zobowiązania wobec kredytodawcy. Andrzej Brudzyński z Conse Doradcy Finansowi zwraca jednak uwagę, że w przypadku wygaśnięcia takiej umowy, klient jest zobowiązany do niezwłocznego uregulowania swojego zadłużenia.

REKLAMA:

Ile to kosztuje?

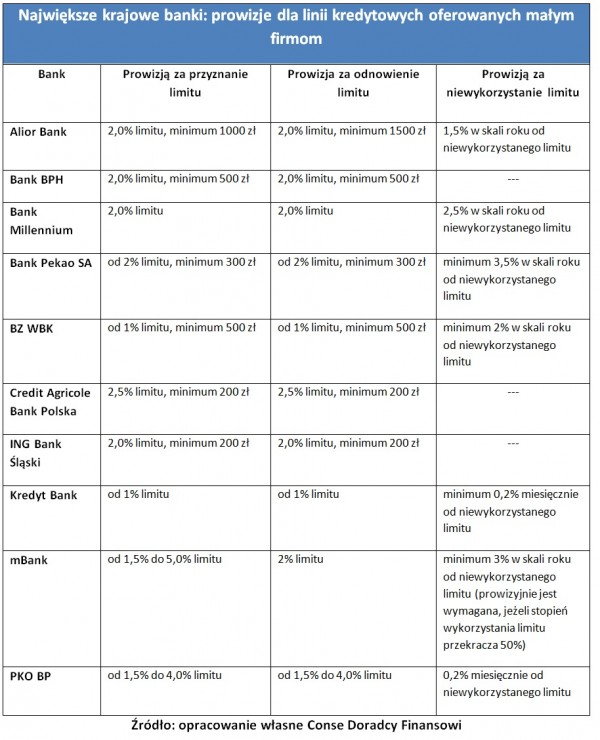

Użytkownicy firmowych linii kredytowych muszą liczyć się z dość szerokim katalogiem opłat i prowizji bankowych. Według Marty Pawlikowskiej z Conse Doradcy Finansowi oprocentowanie dostępnych środków (WIBOR 1M + marża) nie powinno być jedynym kryterium wyboru.Pod uwagę należy wziąć następujące koszty użytkowania linii kredytowej:

- prowizja za przyznanie limitu,

- prowizja, która jest pobierana w chwili odnowienia limitu,

- prowizja za gotowość, a więc niewykorzystanie limitu.

Poniżej znajdują się zasady, według których największe krajowe banki ustalają wspomniane prowizje:

Jak widać, stawki prowizji, jakie stosuje większość banków, są dość zbliżone. Rozbieżności, które widać w ostatniej kolumnie wynikają stąd, że niektórzy kredytodawcy podają wartości procentowe w stosunku rocznym. Co ciekawe, tylko dwa banki zrezygnowały z pobierania prowizji za gotowość. – Klienci pozostałych instytucji muszą jednak zwracać uwagę na to, w jak dużym stopniu wykorzystują limit. W przeciwnym razie prowizja za gotowość będzie generowała regularne koszty – zwraca uwagę Marta Pawlikowska z Conse Doradcy Finansowi.

Ważna jest kontrola salda

Podsumowując, trzeba pamiętać o konieczności regularnej spłaty zadłużenia. Posiadając linię kredytową, trzeba zawsze kontrolować zobowiązania wobec banku. Warto także mieć na uwadze regularną spłatę zadłużenia, bowiem długotrwałe utrzymywanie sporego salda skutkuje naliczaniem coraz większych odsetek. Linia kredytowa nie jest tylko i wyłącznie źródłem taniego kapitału, ale może być też pewnym zagrożeniem dla firm, które nie będą potrafiły z niej korzystać – podsumowuje Andrzej Prajsnar z portalu RynekPierwotny.com.REKLAMA:

REKLAMA:

Źródło: rynek

.webp)