Bank Gospodarstwa Krajowego opublikował ostatnie dane sprawozdawcze z realizacji rządowego programu „Rodzina na swoim”. Nadszedł czas na ostateczne podsumowania.

W latach 2007-2012 z preferencyjnych kredytów skorzystało prawie 182 tysiące rodzin lub jednoosobowych gospodarstw krajowych. Łączna wartość udzielonych kredytów wyniosła prawie 33 mld zł. Okresem największego wykorzystania dopłat były dwa ostatnie lata programu. W samym 2011 r. udzielono prawie 53,3 tys. preferencyjnych kredytów czyli prawie 9 razy więcej niż w pierwszym roku funkcjonowania „Rodziny na swoim”.

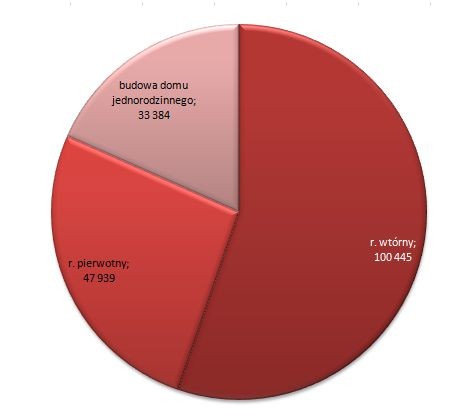

Statystyki zbiorcze za cały okres funkcjonowania programu wskazują, że zdecydowanie najczęściej dopłaty do kredytów hipotecznych związane były z zakupem mieszkania lub domu jednorodzinnego na rynku wtórnym. Taki cel przyświecał 55%-om beneficjentów programu. Rynek pierwotny domów i mieszkań odpowiadał za 26% udzielonych kredytów natomiast z budową domów metodą gospodarczą związane było kolejne 18%.

Opracowanie: Dział Badań i Analiz firmy Emmerson S.A.

Opracowanie: Dział Badań i Analiz firmy Emmerson S.A.

Najliczniej reprezentowaną grupą wiekową wśród beneficjentów programu były osoby w przedziale wiekowym między 30 a 34 lata oraz między 25 a 29 lat. Do podstawowej grupy docelowej programu trafiło blisko trzy czwarte wszystkich kredytów. Co z dopłat korzystały nie tylko osoby młode czy w wieku średnim, ale nawet starsze, znajdujące się już na emeryturze. Zgodnie z założeniami ustawodawcy rolę czynnika ograniczającego wiek kredytobiorcy miała częściowo spełniać zasada, zgodnie z którą rządowa pomoc przysługuje tylko osobom nieposiadającym praw do innego lokalu. Osoby w średnim wieku i starsze zazwyczaj mają już własne nieruchomości.

Warto jednak zaznaczyć, że zakupione w ten sposób nieruchomości i tak najczęściej nie trafiały do seniorów. Byli to rodzice zazwyczaj zaciągający kredyt na mieszkanie, w którym następnie mieszkają ich rozpoczynające dorosłe życie dzieci. Osoby starsze zazwyczaj mają wyższe zarobki i znajdują się w lepszej sytuacji finansowej niż ich dzieci dopiero rozpoczynające karierę zawodową. Pozwala to na spełnienie wymogów odnośnie zdolności kredytowej i zakup mieszkania, na które w inny sposób młoda rodzina nie mogłaby sobie pozwolić.

Statystyki zbiorcze za cały okres funkcjonowania programu wskazują, że zdecydowanie najczęściej dopłaty do kredytów hipotecznych związane były z zakupem mieszkania lub domu jednorodzinnego na rynku wtórnym. Taki cel przyświecał 55%-om beneficjentów programu. Rynek pierwotny domów i mieszkań odpowiadał za 26% udzielonych kredytów natomiast z budową domów metodą gospodarczą związane było kolejne 18%.

REKLAMA:

Liczba kredytów udzielonych w programie „Rodzina na swoim” w latach 2007-2012

Opracowanie: Dział Badań i Analiz firmy Emmerson S.A.Najliczniej reprezentowaną grupą wiekową wśród beneficjentów programu były osoby w przedziale wiekowym między 30 a 34 lata oraz między 25 a 29 lat. Do podstawowej grupy docelowej programu trafiło blisko trzy czwarte wszystkich kredytów. Co z dopłat korzystały nie tylko osoby młode czy w wieku średnim, ale nawet starsze, znajdujące się już na emeryturze. Zgodnie z założeniami ustawodawcy rolę czynnika ograniczającego wiek kredytobiorcy miała częściowo spełniać zasada, zgodnie z którą rządowa pomoc przysługuje tylko osobom nieposiadającym praw do innego lokalu. Osoby w średnim wieku i starsze zazwyczaj mają już własne nieruchomości.

Warto jednak zaznaczyć, że zakupione w ten sposób nieruchomości i tak najczęściej nie trafiały do seniorów. Byli to rodzice zazwyczaj zaciągający kredyt na mieszkanie, w którym następnie mieszkają ich rozpoczynające dorosłe życie dzieci. Osoby starsze zazwyczaj mają wyższe zarobki i znajdują się w lepszej sytuacji finansowej niż ich dzieci dopiero rozpoczynające karierę zawodową. Pozwala to na spełnienie wymogów odnośnie zdolności kredytowej i zakup mieszkania, na które w inny sposób młoda rodzina nie mogłaby sobie pozwolić.

REKLAMA:

REKLAMA:

Źródło: Emmerson