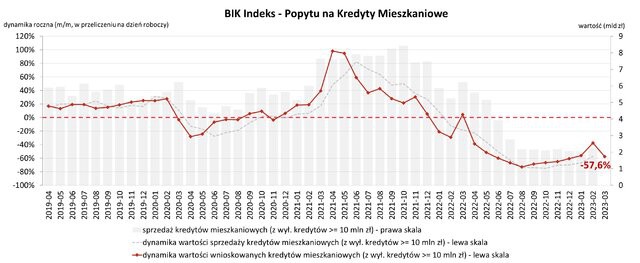

O 57,6% spadła wartość zapytań o kredyty mieszkaniowe w marcu 2023 r. – informuje BIK Indeks Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM). Wartość Indeksu oznacza, że w marcu 2023 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę niższą o 57,6% w porównaniu do marca 2022 r.

W marcu 2023 r. o kredyt mieszkaniowy wnioskowało łącznie 22,23 tys. potencjalnych kredytobiorców w porównaniu do 53,4 tys. rok wcześniej – jest to spadek o 58,4%. W porównaniu do lutego 2023 r. liczba osób wnioskujących o kredyt mieszkaniowy wzrosła o 16,8%.

Średnia wartość wnioskowanego kredytu mieszkaniowego w marcu br. wyniosła 372,89 tys. zł i była wyższa o 2,0% w relacji do wartości z marca 2022 r. W porównaniu do lutego 2023 r. była wyższa o 3,7%.

REKLAMA:

- Marcowy odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe jest potwierdzeniem obserwowanego już przez cały ubiegły rok zjawiska bardzo dużego ograniczenia popytu na kredyty mieszkaniowe. Jednak w interpretacji wyniku z marca tego roku, należy wziąć także pod uwagę specyfikę sytuacji, jaka miała miejsce w marcu 2022 r. Mieliśmy wówczas do czynienia ze skokowym wzrostem popytu na kredyty mieszkaniowe w reakcji na zapowiedź podwyżki o 2,5 p.p. buforu na stopę procentową, wprowadzonej w kwietniu 2022 r.

Dlatego też bieżący marcowy odczyt BIK Indeksu pokazuje nie tyle faktyczny spadek poziomu popytu, co efekt statystyczny – wysokiej bazy w następstwie ubiegłorocznej reakcji rynkowej na oczekiwany wzrost wysokości bufora.

W kolejnych miesiącach 2022 r. popyt na kredyty mieszkaniowe nadal spadał, tworząc niską bazę dla porównań w 2023 r. Właśnie efekt statystyczny niskiej bazy z 2022 r. może powodować, że wartość Indeksu w kolejnych miesiącach br. roku będzie rosnąć. Warto zaznaczyć, że symptomem trwałej poprawy sentymentu do kredytów mieszkaniowych będzie dopiero dodatni odczyt indeksu, potwierdzający, że w danym miesiącu złożono zapytania na wyższą kwotę niż w analogicznym miesiącu poprzedniego roku.

- Warto przede wszystkim śledzić zachowanie dwóch komponentów składowych Indeksu, tj. liczbę osób wnioskujących oraz średnią kwotę wnioskowanego kredytu. Obniżenie wymagań co do wartości bufora na stopę procentową spowodowało wzrost zdolności kredytowej, który widoczny jest we wzroście średniej kwoty wnioskowanego kredytu, która w porównaniu do lutego 2023 r. wzrosła o 3,7% i jest rekordową kwotą w historii.

W mojej opinii w obecnej sytuacji rynkowej wskaźnikiem najlepiej pokazującym bieżącą sytuację popytu na kredyty mieszkaniowe jest liczba osób wnioskujących o kredyt mieszkaniowy. W tym aspekcie marzec br. przyniósł wzrost liczby wnioskujących zarówno w relacji do lutego (16,8%), jak i stycznia (67,6%). Tak dużej liczby osób wnioskujących o kredyt mieszkaniowy nie obserwowaliśmy od 10 miesięcy - mówi prof. Waldemar Rogowski, główny analityk Grupy BIK.

Reasumując obecnie na popyt na kredyty mieszkaniowe oddziałują dwa przeciwstawne zjawiska: wzrost zdolności kredytowej (czynnik pozytywny) i możliwe wstrzymywanie się przed zaciągnięciem kredytu do momentu uruchomienia rządowego programu wsparcia nabywania mieszkań na kredyt z oprocentowaniem 2% (czynnik negatywny), bowiem część osób może wstrzymać się z decyzjami zakupowymi i sięganiem po kredyt do momentu uruchomienia programu. Natomiast po jego uruchomieniu może być to kolejny z czynników pozytywnie oddziałujących na wzrost popytu na kredyty mieszkaniowe. W kolejnych miesiącach sytuacja będzie więc bardzo dynamiczna – dodaje prof. Rogowski.

REKLAMA:

REKLAMA:

Źródło: BIK

.webp)