Po przejściowym spowolnieniu, rynek budownictwa modułowego w Polsce w 2025 r. kontynuuje swoją ekspansję. Choć sektor zmaga się z wyzwaniami, takimi jak wysokie koszty materiałów i finansowania inwestycji, fundamenty rozwoju sektora pozostają solidne. Do 2031 r. wartość rynku budownictwa modułowego w Polsce może wzrosnąć o ponad połowę. Wraz z rozwojem technologii oraz wzrostem możliwości prefabrykacji 3D, budownictwo modułowe znajduje coraz szersze zastosowanie w nowych specjalistycznych segmentach budownictwa.

Rynek budownictwa modułowego nieco wyhamował

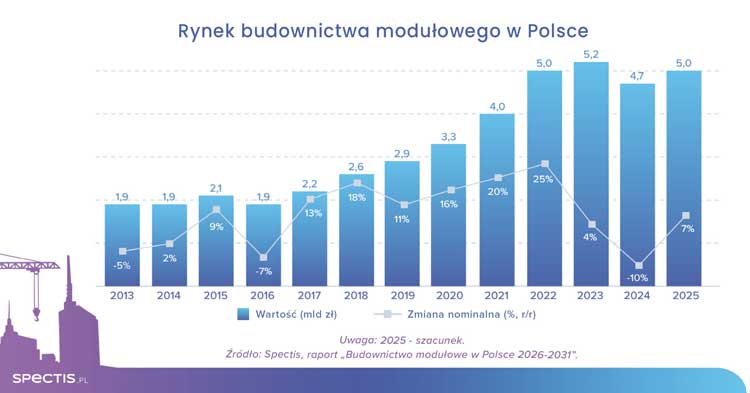

Jak wynika z raportu firmy badawczej Spectis „Budownictwo modułowe w Polsce 2026-2031”, całkowite przychody 150 największych producentów budynków prefabrykowanych z drewna, stali, betonu i keramzytobetonu wyniosły w 2024 r. 12,5 mld zł, z czego ponad 37% przypadło na sprzedaż w segmencie budynków modułowych. Oznacza to wartość rynku na poziomie 4,7 mld zł. W oparciu o dane wstępne, analitycy Spectis szacują że w 2025 r. wartość rynku wzrośnie nominalnie o 7% do poziomu 5 mld zł.

Korzystne prognozy pomimo przejściowego spowolnienia

W 2025 r. oczekiwany jest jednocyfrowy wzrost wartości rynku. Głównym powodem poprawy koniunktury będzie ożywienie na rynku budownictwa mieszkaniowego, a także realizacja do 2026 r. inwestycji z Krajowego Planu Odbudowy przewidująca wsparcie dla sektora budownictwa, w tym także inwestycje w rozwiązania ekologiczne, nowoczesne i energooszczędne.

Wszystko wskazuje na to, że w najbliższych latach technologie modułowe będą zyskiwać na znaczeniu zarówno w budownictwie komercyjnym jak i publicznym. Prognozy dla rynku pozostają umiarkowanie optymistyczne, a kombinacja wcześniej przywołanych czynników sprawi, że do 2031 r. wartość rynku budownictwa modułowego w Polsce może wzrosnąć o ponad połowę względem poziomu z 2024 r. Jest to jasny sygnał, że przyszłość polskich modułów rysuje się w jasnych barwach.

Coraz więcej nowych graczy na rynku budownictwa modułowego

W ostatnich dwóch latach obserwowany jest silny przyrost liczby nowych producentów, zarówno podmiotów, które od zera budują fabryki modułów, jak i firm o ugruntowanej pozycji w tradycyjnym budownictwie, które wchodzą w segment prefabrykacji. Skłoniło to autorów raportu do poszerzenia bazy analizowanych w raporcie firm ze 100 do 150.

Jest to naturalny etap rozwoju branży: kolejne firmy dostrzegają potencjał technologii modułowych, wchodzą na rynek z własnymi innowacjami i wypełniają nisze, które wcześniej były pomijane. Rozwój technologii i dostęp do nowego know-how sprawiają, że bariery wejścia na rynek prefabrykacji są coraz niższe, co dodatkowo wspiera jego dywersyfikację. Efektem tego zjawiska jest większa konkurencyjność, szybsze tempo innowacji oraz bardziej zróżnicowana oferta dla inwestorów i deweloperów.

Jest to korzystny trend dla rozwoju całej branży. Prefabrykacja przestaje być domeną kilku liderów i staje się realną, skalowalną alternatywą dla tradycyjnego budownictwa. Im więcej jakościowych uczestników rynku, tym szybciej zyskuje na znaczeniu cały sektor.

Uwaga metodologiczna: na potrzeby raportu jako rynek budownictwa modułowego zdefiniowano działalność w zakresie produkcji wielkogabarytowych elementów budynków prowadzonej w specjalistycznych zakładach prefabrykacji. Analizowane w raporcie produkty podzielić można na dwie główne kategorie: budownictwo 2D (prefabrykowane ściany lub kompletne budynki prefabrykowane, składające się z takich elementów jak: ściany, stropy, schody i balkony, których montaż ma miejsce na placu budowy), budownictwo 3D (budynki modułowe, łazienki modułowe, kontenery mieszkalne, sanitarne i biurowe dostarczane na budowę w postaci trójwymiarowej). Każda z dwóch głównych kategorii posiada również podkategorie w zależności od przeważającego materiału konstrukcyjnego, w związku z czym wyróżniamy cztery podkategorie: drewniane i drewnopochodne, betonowe, stalowe, keramzytowe.