Zakup droższy o 128%, a czynsze najmu wyższe aż o 70% - tak zmieniły się realia amerykańskiego rynku nieruchomości w latach 70-tych. Jeśli grozi nam dziś stagflacja, to ten przykład sugeruje, że właściciele mieszkań mogą spać spokojnie.

Fot. HRE Investments

Fot. HRE InvestmentsWysoka inflacja i słaby wzrost gospodarczy to scenariusz, którego ziszczeniem część ekonomistów ostatnio nas straszy. Jest to sytuacja rzadko spotykana. Przeważnie bowiem mamy do czynienia z inflacją, gdy gospodarka jest rozgrzana do czerwoności i odwrotnie – ceny w sklepach na stacjach benzynowych i puntach usługowych rosną wolniej, gdy wzrost gospodarczy jest rachityczny lub wręcz mamy recesję.

Stagflacja to tylko jedna z możliwości

Stagflacja to znacznie rzadsze zjawisko. Realizacja takiego scenariusza tym bardziej nie jest pewna. Istnieje szansa, że światowa gospodarka poradzi sobie z problemami, a w konsekwencji ceny dóbr i usług przestaną tak szybko rosnąć. Do tego w Polsce mocne podwyżki stóp procentowych mogą zatrzymać inflację wynikającą z czynników wewnętrznych.Słowem wyjaśnienia - w tym przypadku chodzi o sytuację, w której szybko rosnące ceny wywołują presję na wzrost wynagrodzeń. To powoduje, że producenci chcą wyższe koszty przerzucić na konsumentów i znowu generuje to presję płacową. I tak się to kręci, póki ktoś tego niebezpiecznego sprzężenia zwrotnego nie zatrzyma. Może to zrobić rząd – np. srogo opodatkowując nadmierne wzrosty wynagrodzeń, ale też swoje karty w tej rozgrywce posiada Rada Polityki Pieniężnej. Ta podnosząc stopy procentowe może powściągać zapędy firm i konsumentów poprzez podnoszenie kosztów obsługi długów.

Stopy procentowe mogą wzrosnąć za bardzo

Na tym jednak problem może się nie skończyć. W opinii części ekonomistów z podwyżkami stóp procentowych też łatwo bowiem przesadzić. Jeśli kredyty będą drogie, to będziemy mniej kupować, a przedsiębiorcy widząc mniejszy popyt i droższe kredyty mogą zrezygnować np. z budowania nowej fabryki (inwestycji). Jeśli tych będzie mniej, czyli nie powstanie ta przykładowa fabryka, to po pierwsze uderzy to w dynamikę wzrostu gospodarczego, na rynek nie będą dostarczane dodatkowe produkty, a przedsiębiorca nie stworzy dodatkowych miejsc pracy. Jak produktów na rynku będzie za mało, a oszczędności do wydania wciąż dużo (tak jak dziś), to ceny w sklepach mogą dalej rosnąć przyczyniając się do wzrostu inflacji przy - jak wcześniej wspomnieliśmy - wolniejszym wzroście gospodarczym i wyższym bezrobociu.Tu trzeba jednak podkreślić, że pomiędzy ekonomistami dochodzi dziś do sporu. Jedni uważają, że walka z inflacją powinna opierać się teraz przede wszystkim na podnoszeniu stóp procentowych, podczas gdy inni sądzą, że podnosić stopy procentowe owszem trzeba, ale z umiarem, aby nie zdusić wzrostu gospodarczego. To bowiem może pogrążyć nas w stagflacji. Skuteczna walka z inflacją w takim przypadku powinna opierać się raczej na skłanianiu nas do oszczędzania pieniędzy, a przy tym powinniśmy pozwalać gospodarce na tworzenie odpowiedniej (większej) ilości dóbr i usług, które moglibyśmy za nasze oszczędności kupić nie prowadząc przy tym do nadmiernego wzrostu inflacji.

REKLAMA:

Stagflacja nieruchomościom niestraszna

Przed Radą Polityki Pieniężnej stoi więc dziś poważne wyzwanie, aby postępować rozważnie i nie przesadzić w żadną stronę. Czy operacja ta zakończy się sukcesem pewności nie ma. Istnieje więc pewne ryzyko, że inflacja z nami pozostanie, a nadmierne podwyżki stóp procentowych zduszą wzrost gospodarczy i dorobimy się stagflacji.Czy jest to zła informacja dla posiadaczy nieruchomości? Działa tu co najmniej kilka sił. Co do zasady wzmożona inflacja powoduje szybszy wzrost cen nieruchomości i wzrost stawek czynszów najmu. Słaby wzrost gospodarczy oznacza natomiast gorszą sytuację na rynku pracy, a więc też mniejszy popyt na zakup mieszkań połączony jednak ze wzmożonym popytem na najem, bo gdzieś mieszkać trzeba. A jak działają oba te czynniki – stagnacja i wzmożona inflacja?

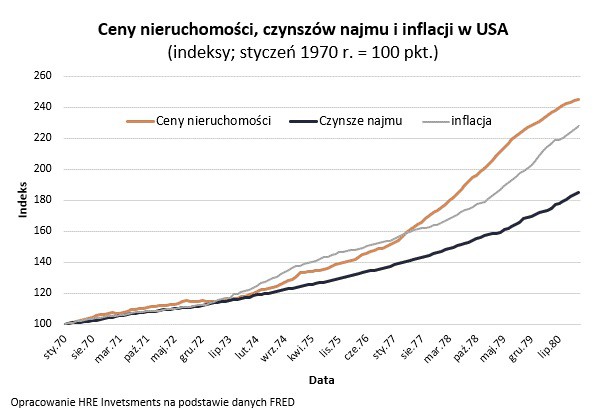

Odpowiedzi na to pytanie poszukiwać możemy w historii. Często przytaczanym przykładem stagflacji są lata 70-te w USA. Dane Rezerwy Federalnej sugerują, że od stycznia 1970 roku do grudnia 1979 roku ceny nieruchomości w Stanach Zjednoczonych wzrosły o 128%, a czynsze najmu poszły w górę w tym czasie o prawie 70%. Przy czym w międzyczasie mieliśmy też do czynienia z inflacją, która podniosła ceny aż o 103%. Mimo tak gwałtownych wzrostów cen dóbr i usług, właściciele nieruchomości realnie w tym czasie zarobili (średniorocznie 1,2 pkt. proc. ponad inflację). Czynsze najmu, choć w tym czasie wzrosły o 70%, to nie wygrały wyścigu z inflacją. Realnie na koniec lat 70-tych były one o trochę ponad 16% niższe niż w styczniu 1970 roku.

REKLAMA:

REKLAMA:

Źródło: HRE Investments

.webp)

.webp)